Table des matières

Dans le monde fascinant de la finance, deux univers se côtoient, parfois en harmonie, souvent en contraste : la finance islamique et la finance traditionnelle.

À première vue, ces deux systèmes financiers peuvent sembler répondre aux mêmes besoins fondamentaux : financer des projets, épargner pour l’avenir ou assurer contre les aléas de la vie.

Cependant, en y regardant de plus près, on découvre des philosophies et des pratiques profondément différentes, ancrées dans des principes et des valeurs qui leur sont propres.

La finance islamique, guidée par les principes éthiques et moraux de l’Islam, cherche à promouvoir l’équité, la justice et le bien-être social.

Ses fondements sont ancrés dans le Coran et la Sunna, et elle est régulée par la charia, l’ensemble des lois islamiques.

À l’opposé, la finance traditionnelle repose sur des principes largement séculiers, avec l’intérêt (ou riba) comme mécanisme central de profit, accepté et normalisé malgré les débats éthiques qu’il suscite parfois.

1 Principes de base de la finance islamique

La finance islamique, riche de ses principes éthiques et moraux puisés directement des textes sacrés de l’Islam, offre une alternative fascinante à la finance traditionnelle.

Interdiction de l’intérêt (Riba)

Le riba, ou intérêt, est strictement interdit dans la finance islamique.

Cette interdiction repose sur plusieurs versets du Coran, comme le souligne البقرة [Al-Baqara] 2:275-279, qui mettent en garde contre l’usure et encouragent les fidèles à s’en éloigner pour éviter une guerre contre Allah et Son messager.

En arabe, ce passage est souvent cité pour rappeler la gravité de l’usure :

« الذين يأكلون الربا لا يقومون إلا كما يقوم الذي يتخبطه الشيطان من المس«

Ce qui se traduit par :

Ceux qui consomment le riba ne se tiennent debout que comme se tient celui que le toucher de Satan a bouleversé.

Cette analogie puissante souligne non seulement l’interdiction mais aussi l’impact néfaste que l’usure peut avoir sur l’individu et la société.

La finance islamique cherche donc à éliminer l’injustice financière et à promouvoir une répartition plus équitable des richesses.

Partage des profits et des pertes

Contrairement à la finance traditionnelle où l’accent est mis sur l’accumulation de profits, souvent sans considération pour le risque moral ou les pertes, la finance islamique s’engage dans un modèle de partage des profits et des pertes.

Ce principe encourage l’investissement responsable et assure que personne ne soit indûment chargé en cas d’échec financier.

Cette approche est inspirée par de nombreux hadiths et enseignements islamiques qui mettent en avant la solidarité et l’entraide comme des valeurs centrales de la communauté musulmane.

Actifs tangibles et activités halal

L’investissement dans la finance islamique doit être soutenu par des actifs tangibles, excluant de fait la spéculation pure qui caractérise souvent les marchés financiers traditionnels.

De plus, tous les investissements doivent respecter les principes halal, c’est-à-dire qu’ils doivent être conformes à la loi islamique.

Cela exclut tout financement d’activités considérées comme nuisibles ou immorales, telles que l’alcool, le tabac, le jeu et autres.

Exemples concrets:

- Sukuk: Les sukuk, souvent décrits comme des « obligations islamiques », sont un parfait exemple d’instruments financiers basés sur des actifs tangibles. Contrairement aux obligations traditionnelles, les sukuk représentent une part dans un actif tangible, offrant ainsi aux investisseurs un investissement direct et matériel.

- Mudarabah : Ce contrat de partenariat permet à une partie de fournir le capital tandis que l’autre fournit son expertise et son travail pour mener à bien un projet. Les profits sont partagés selon des proportions convenues à l’avance, tandis que les pertes sont supportées par le fournisseur de capital, illustrant le partage des profits et des pertes.

2 Fondements de la finance traditionnelle

La finance traditionnelle, avec son ensemble de pratiques et de théories, représente le modèle financier le plus répandu et le mieux établi dans le monde.

C’est un univers fascinant, régi par des principes de rendement et d’efficacité, mais aussi marqué par des défis et des questionnements éthiques.

Comprendre ses fondements nous permet de saisir pleinement la nature des contrastes avec la finance islamique.

Intérêts et leurs implications

Au cœur de la finance traditionnelle se trouve le concept d’intérêt, une notion absente de la finance islamique en raison de son interdiction stricte.

L’intérêt est perçu comme le moteur des échanges financiers, récompensant le prêteur pour le risque pris en immobilisant son capital.

Cependant, cette pratique soulève plusieurs questionnements éthiques, notamment en ce qui concerne l’équité et la répartition des richesses.

Dans un monde idéal, l’intérêt servirait à équilibrer les relations économiques, mais il peut aussi aggraver les inégalités, en mettant particulièrement en difficulté ceux qui sont déjà en position de faiblesse financière.

Spéculation financière

La spéculation financière est un autre pilier de la finance traditionnelle, offrant la possibilité de réaliser des profits basés sur la fluctuation des prix des actifs financiers.

Bien que cela puisse contribuer à la liquidité et à l’efficience des marchés, la spéculation est souvent critiquée pour son potentiel à créer des bulles économiques et à déstabiliser les économies réelles.

Ce phénomène contraste fortement avec les principes de la finance islamique, qui privilégient les investissements dans des actifs tangibles et cherchent à limiter les risques de spéculation excessive.

Sécurisation et produits dérivés

Les produits dérivés et la titrisation sont des instruments financiers complexes au cœur de la finance traditionnelle.

Ils permettent de répartir les risques financiers mais peuvent également, comme l’a montré la crise financière de 2008, contribuer à leur opacité et à leur accumulation, menant à des déséquilibres économiques majeurs.

La finance islamique, en se concentrant sur les transactions adossées à des actifs concrets, offre une perspective différente, cherchant à éviter les excès et les risques liés à ces produits financiers complexes.

Pour illustrer la complexité et parfois la volatilité induite par ces produits, prenons l’exemple des CDO (Collateralized Debt Obligations).

Ces instruments, bien que conçus pour diversifier le risque en regroupant différents types de dettes, ont joué un rôle central dans la crise financière, révélant les failles d’un système excessivement complexe et interconnecté.

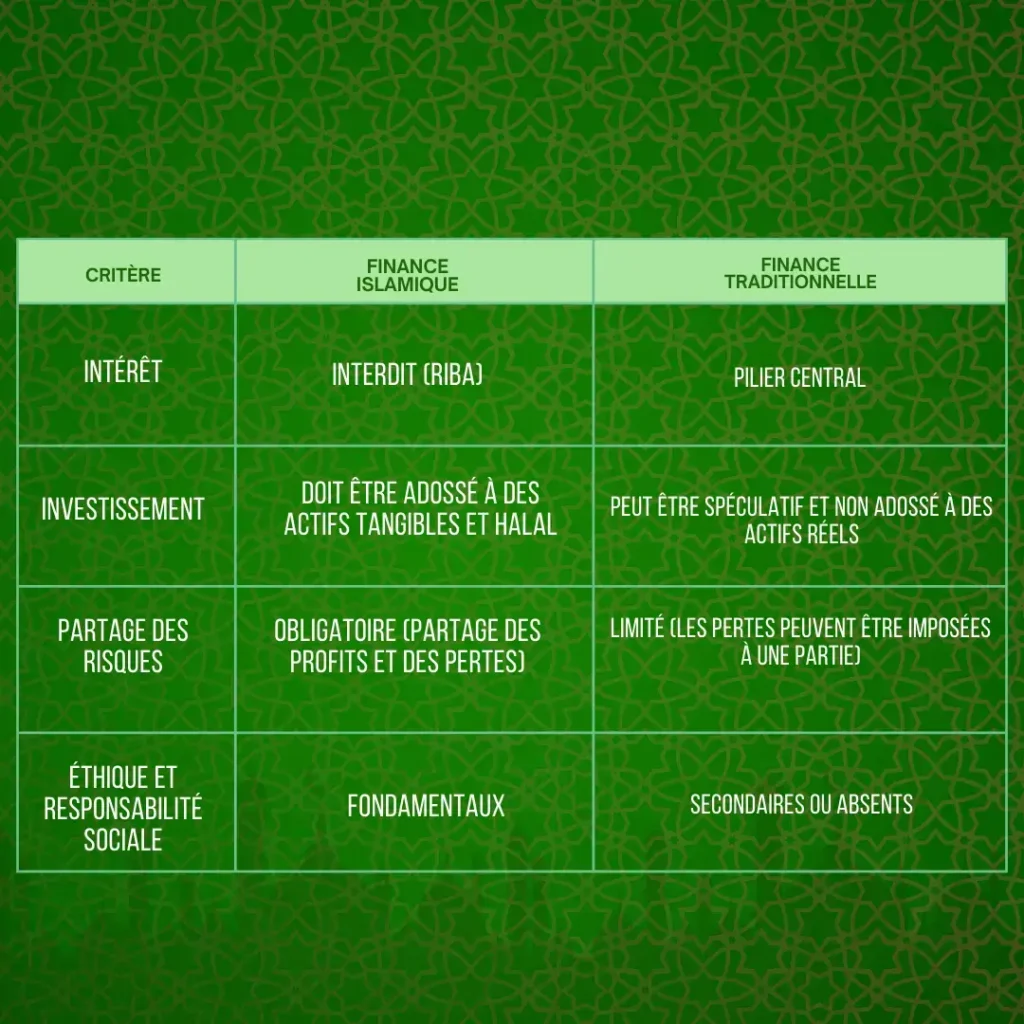

Un tableau pour illustrer

Pour résumer et comparer de manière visuelle les principes discutés, voici un tableau qui met en évidence les différences clés entre la finance islamique et la finance traditionnelle :

3 Produits financiers islamiques vs traditionnels

Je vais maintenant essayer de démystifier et explorer en profondeur les alternatives que propose la finance islamique, souvent méconnues mais richement dotées de principes éthiques et moraux.

Sukuk vs Obligations

Les Sukuk, souvent comparés aux obligations dans la finance traditionnelle, représentent une participation dans un actif tangible ou un projet spécifique, ce qui les rend conformes aux principes islamiques.

Contrairement aux obligations, qui génèrent des intérêts sur un prêt d’argent, les sukuk offrent une part des profits générés par l’actif sous-jacent.

Cela illustre le principe islamique du partage des profits et des pertes, en opposition à l’accumulation d’intérêts (riba) interdite par le Coran.

- Exemple concret : Prenons l’exemple du Sukuk Al-Ijara, qui est basé sur le principe de la location. Un actif est vendu à une entité spéciale qui le loue ensuite au vendeur original, partageant les profits de cette location avec les investisseurs du sukuk. Cela contraste fortement avec le modèle des obligations, où l’accent est mis sur le rendement fixe sans lien direct avec un actif tangible.

Comptes d’épargne et d’investissement

Dans la finance islamique, les comptes d’épargne et d’investissement sont structurés de manière à éviter l’usure.

Ils sont souvent basés sur des contrats de Mudarabah ou Musharakah, où la banque et le client partagent les profits générés par les investissements, selon des ratios prédéfinis.

- Points à retenir:

- Mudarabah : Un partenariat où une partie fournit le capital et l’autre la gestion experte.

- Musharakah : Un partenariat d’investissement où toutes les parties contribuent au capital et partagent les profits et pertes.

Ces approches favorisent une relation transparente et équitable entre la banque et le client, contrastant avec les comptes d’épargne traditionnels qui offrent un intérêt fixe, souvent sans considération pour la source des profits ou la nature des investissements.

Assurances Takaful vs Assurances conventionnelles

L’assurance Takaful est fondée sur le concept de garantie mutuelle et de coopération.

Contrairement aux assurances conventionnelles, où les primes sont versées à la compagnie d’assurance en échange d’une couverture, le Takaful rassemble les contributions des membres dans un fonds commun utilisé pour soutenir ceux qui en ont besoin.

Ce modèle reflète l’esprit de solidarité et d’entraide encouragé par l’Islam.

- Ce qu’il faut retenir : Le Takaful met en avant la responsabilité collective et le partage des risques, une approche radicalement différente de l’assurance conventionnelle qui repose sur le transfert de risque à une tierce partie en échange de primes.

Fonds islamiques vs Fonds conventionnels

Les fonds islamiques investissent dans des entreprises et des actifs conformes aux principes de la charia.

Ils excluent les entreprises impliquées dans des activités non halal telles que l’alcool, le tabac, le jeu.

De plus, ces fonds évitent les investissements spéculatifs et s’assurent que les entreprises ne sont pas excessivement endettées.

- L’importance de la conformité à la Charia : Les fonds islamiques mettent l’accent sur la transparence, l’éthique et la responsabilité sociale, offrant ainsi aux investisseurs une option qui respecte non seulement leurs convictions religieuses mais aussi leur désir de contribuer positivement à la société.

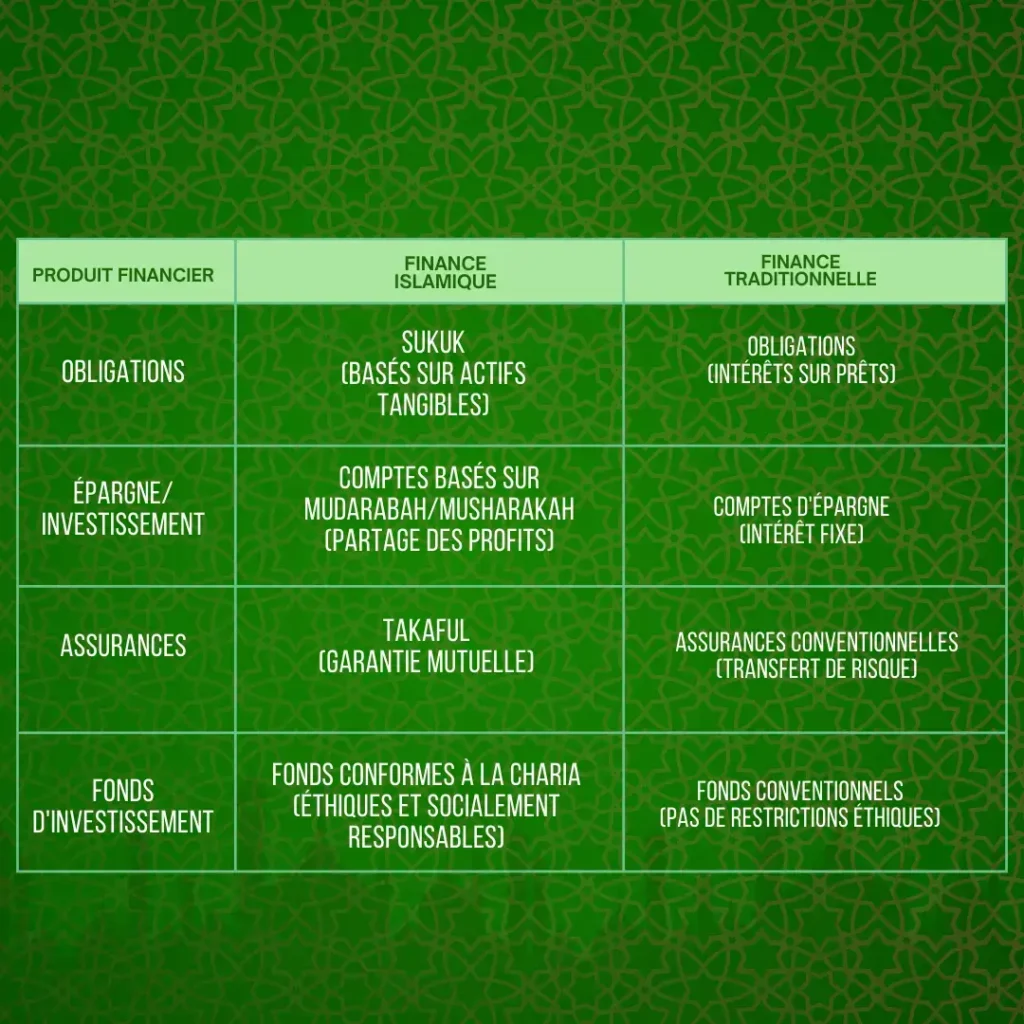

Tableau comparatif

Pour visualiser les différences abordées, un tableau comparatif s’avère utile :

4 Réglementations et cadre légal

Naviguer dans le monde de la finance, c’est un peu comme naviguer dans un vaste océan où chaque système financier, qu’il soit islamique ou traditionnel, navigue sous sa propre bannière de réglementations et de principes.

Pourtant, malgré leurs différences, un dialogue s’instaure, une recherche commune de terrain d’entente et d’harmonisation.

Normes de la finance islamique

Au cœur de la finance islamique se trouvent des normes strictes dictées par la charia, un ensemble de lois dérivées du Coran et de la Sunna.

Ces normes sont interprétées et appliquées par des conseils de la charia, qui jouent un rôle crucial dans la certification et la supervision des produits financiers islamiques pour garantir leur conformité.

- Conseil de la Charia : Chaque institution financière islamique dispose d’un conseil de la charia, composé d’érudits qui évaluent et certifient la conformité des produits et services proposés. Par exemple, le Conseil des Services Financiers Islamiques (IFSB) et l’Organisation Comptable et d’Audit pour les Institutions Financières Islamiques (AAOIFI) établissent des normes internationales pour la pratique de la finance islamique.

- Exemple concret : Un des principes clés est l’interdiction de l’incertitude excessive (Gharar) et de la spéculation (Maisir). Ces principes assurent que toutes les transactions financières sont basées sur des accords clairs et justes, visant à éliminer l’exploitation et à promouvoir la transparence.

Réglementations financières traditionnelles

Dans le monde de la finance traditionnelle, les réglementations visent principalement à assurer la stabilité du système financier, la protection des consommateurs et la lutte contre le blanchiment d’argent et le financement du terrorisme.

Les autorités réglementaires nationales et internationales, telles que la Banque Centrale ou la Commission des Marchés Financiers, jouent un rôle clé dans la surveillance du secteur.

- Cadre réglementaire : Les réglementations varient d’un pays à l’autre, mais elles partagent des objectifs communs tels que la solvabilité, la liquidité, et la transparence des institutions financières. Des accords internationaux, comme Bâle III, établissent des normes minimales pour le capital, le levier financier, et la liquidité.

Défis de l’harmonisation réglementaire

La coexistence et l’interaction entre la finance islamique et la finance traditionnelle présentent des défis uniques en termes d’harmonisation réglementaire.

Les différences fondamentales dans les principes et les pratiques nécessitent des cadres réglementaires qui peuvent accommoder à la fois les exigences de la charia et les standards internationaux de la finance.

- Dialogue et adaptation : Des efforts sont en cours pour créer des réglementations flexibles et inclusives. Par exemple, la reconnaissance des Sukuk dans les marchés financiers mondiaux et l’intégration des principes de la finance islamique dans les systèmes réglementaires nationaux témoignent d’une volonté d’adaptation et d’ouverture.

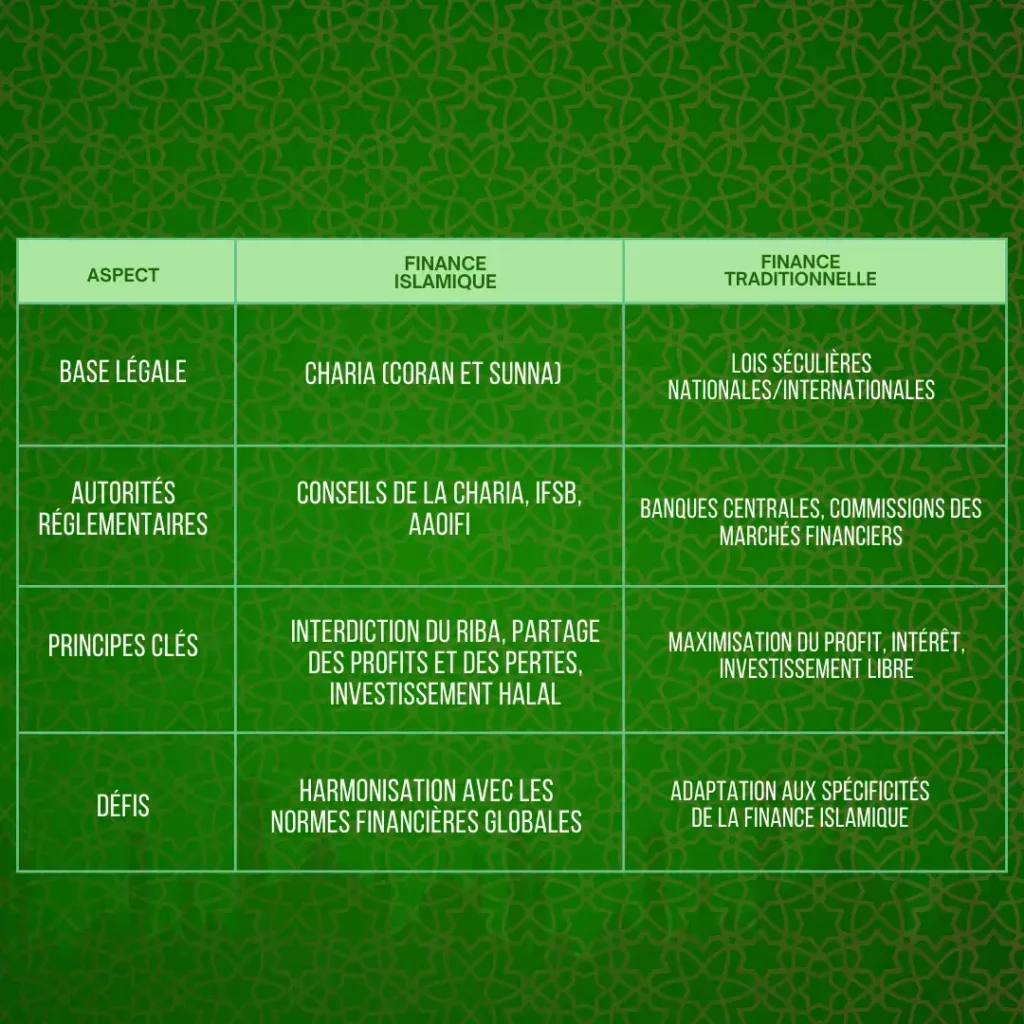

Tableau comparatif

Pour illustrer ces concepts, un tableau comparatif peut offrir une vue d’ensemble claire :

5 Impact économique et développement durable

Qu’elle soit islamique ou traditionnelle, chaque système financier a un impact significatif sur l’économie et la société.

Finance islamique et développement durable

La finance islamique, avec son accent mis sur l’éthique, la justice et le partage équitable des ressources, s’aligne naturellement avec les objectifs du développement durable.

Son cadre réglementaire, qui promeut les investissements dans les activités halal et tangibles, favorise la responsabilité environnementale et sociale.

- Investissements verts et socialement responsables : Les principes de la finance islamique encouragent les investissements dans des projets qui bénéficient à la société et à l’environnement, tels que les énergies renouvelables, l’agriculture durable et l’accès à l’eau potable. Ces initiatives reflètent l’engagement islamique envers la stewardship de la terre (khalifah), comme illustré par le hadith : « Le monde est vert et beau et Dieu vous a désigné comme ses gardiens sur terre. »

- Finance participative pour le développement : En favorisant les mécanismes de partage des profits et des pertes, la finance islamique peut jouer un rôle vital dans le financement de petites entreprises et de start-ups, stimulant ainsi l’innovation et contribuant à une croissance économique inclusive.

Finance traditionnelle et croissance économique

La finance traditionnelle, avec son vaste réseau global et sa capacité à mobiliser d’énormes capitaux, a longtemps été un moteur de la croissance économique mondiale.

Elle offre une infrastructure cruciale pour le financement de grands projets d’infrastructure, l’expansion industrielle et le développement technologique.

- Innovation financière : Les instruments financiers traditionnels, tels que les obligations et les actions, permettent une allocation efficace des ressources, favorisant ainsi l’investissement et la croissance. Cependant, cette innovation doit être équilibrée avec une réglementation adéquate pour prévenir les excès et les crises financières.

- Rôle des banques centrales : En contrôlant la politique monétaire et en régulant le système bancaire, les banques centrales jouent un rôle clé dans la stabilisation économique, en facilitant le crédit et en soutenant l’emploi et l’investissement.

Synergies pour un avenir durable

La combinaison des forces de la finance islamique et traditionnelle peut offrir des pistes innovantes pour un développement économique durable et inclusif. Voici quelques points clés :

- Finance mixte : L’intégration des principes éthiques et du partage des risques de la finance islamique dans les cadres de la finance traditionnelle pourrait encourager des pratiques d’investissement plus responsables et durables.

- Normes de durabilité : Les deux systèmes peuvent collaborer pour établir des normes mondiales en matière d’investissement durable et d’impact social, en tirant parti de leur influence collective pour promouvoir le changement.

- Innovation pour l’inclusion : La finance islamique peut offrir des modèles pour l’inclusion financière des populations non desservies par le système traditionnel, en utilisant des technologies financières (fintech) pour élargir l’accès aux services financiers.

Votre réflexion sur ce sujet est précieuse.

Quelles sont vos pensées sur la contribution de la finance, qu’elle soit islamique ou traditionnelle, au développement durable ?

Voyez-vous d’autres domaines de synergie ?

Partagez vos idées en commentaire et continuons cette conversation enrichissante.

{kind=link}